สรุปการอบรมบรรยายเรื่อง “การตรวจสอบภายในยุคใหม่”

วันพฤหัสบดี ที่ 6 มีนาคม 2557

วิทยากร : นายสุรพงษ์ ชูรังศฤษฎิ์

ผู้เข้าร่วมอบรม นางสาวภัคจิรา วงศ์กิจเจริญ, นางสาวบุญญาวดี พงษ์ศิลา และนายครรชิต บุญเรือง

การตรวจสอบภายในนั้น เริ่มแรกเกิดขึ้นอย่างไม่เป็นทางการ สืบเนื่องจากการบริหารจัดการด้วยตัวเองเพียงลำพังไม่สามารถดูแลได้อย่างทั่วถึง จึงได้มีการตรวจสอบภายในขึ้นมา หลังจากนั้น จึงเกิดเป็นกระแสโลกในเรื่องของ Governance ซึ่งเป็นเรื่องของความโปร่งใสในการปฏิบัติงาน สามารถธิบาย และตรวจสอบงานที่ทำอยู่ได้ เพื่อป้องกันการเสียผลประโยชน์ หลังจากนั้นจึงเกิดเป็น “กฎหมาย”

ประโยชน์ของการตรวจสอบภายใน

1. ส่งเสริมให้เกิดกระบวนการกำกับดูแลที่ดี (Good Governance) เช่นเดียวกับการทำธุรกิจ หากการทำงานมีการกำกับดูแลที่ดี ใส่ใจรายละเอียด ก็จะส่งผลให้ธุรกิจนั้นมีความมั่นคง และเกิดผลกำไร

2. ส่งเสริมให้เกิดความรับผิดชอบในหน้าที่ (Accountability) แบ่งความรับผิดชอบงานที่ชัดเจน ทำให้การทำงานเป็นไปอย่างโปร่งใสและสามารถตรวจสอบได้

3. เป็นสัญญาณเตือนภัยให้กับผู้บริหาร และผู้ปฏิบัติงาน เพื่อป้องกันเหตุการณ์ที่อาจส่งผลเสียหายให้กับองค์กรได้

4. ให้ความเชื่อมั่นในความปลอดภัย จากการเผชิญความเสี่ยงที่มี ซึ่งเมื่อตรวจสอบแล้ว พบว่าก่อให้เกิดปัญหา หรือความเสี่ยงก็ควรป้องกัน ปิดจุดอ่อน เพื่อลดความเสี่ยง และป้องกันการทำตามใจตนเอง

5.ให้ความเชื่อมั่น ต่อผลสำเร็จที่ต้องการ ก่อให้เกิดประสิทธิภาพ ประสิทธิผลในการดำเนินงาน

บทบาทหน้าที่ของผู้ตรวจสอบ คือ ให้ความมั่นใจว่าผู้บริหารระดับสูง คณะกรรมการตรวจสอบ และคณะกรรมการ ได้รับข้อมูลด้านความเสี่ยง และจุดอ่อน อย่างครบถ้วน พร้อมทั้งให้ความเชื่อมั่นต่อฝ่ายบริหารอย่างตรงไปตรงมาว่า มีการประเมินความเสี่ยงตามจริงและครอบคลุมเรื่องที่สำคัญดีแล้ว อีกทั้งให้คำปรึกษา และข้อเสนอแนะให้มีการปรับปรุง เพื่อทำให้ระบบการทำงานดีขึ้น

หน้าที่ด้านการควบคุมภายใน

|

ผู้เกี่ยวข้อง |

หน้าที่หลัก |

| – คณะกรรมการ | – รับผิดชอบให้เกิดระบบการควบคุมภายในขึ้นในองค์กร และติดตามผล |

| – ผู้บริหารระดับสูง | – ทำให้มีระบบการควบคุมภายใน |

| – ผู้บริหารระดับหน่วยงาน | – ควบคุมให้ปฏิบัติตามระบบการควบคุมที่กำหนดไว้ |

| – พนักงาน | – ปฏิบัติตามระบบการควบคุมที่กำหนดไว้ |

| – ผู้ตรวจสอบภายใน | – ประเมินผลของความเพียงพอ และการปฏิบัติตามระบบการควบคุม |

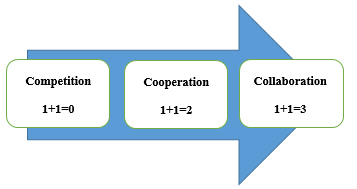

การตรวจสอบยุคใหม่

Competition : เป็นยุคเริ่มแรก เป็นแนวทางที่แสดงถึง ความพยายามต่อสู้กันและการปกป้องระหว่างผู้ตรวจสอบ และผู้รับการตรวจสอบ ต่อสู้กันเพื่อชัยชนะของตนเองเป็นหลัก ไม่ได้คำนึงถึงความต้องการขององค์กร (Striving Together) เป็นการแข่งขันกันเอง มีผู้แพ้ ผู้ชนะ มีผู้เปรียบเทียบให้เห็นว่า แนวทางนี้ เหมือนกับ 1+1 = 0 (0 คือ ผลที่องค์กรได้รับ)

Cooperation : เป็นแนวทางที่ผู้ตรวจสอบภายใน และผู้รับตรวจสอบ ตระหนักถึงภาระหน้าที่ซึ่งกันและกัน ให้ความร่วมมือซึ่งกัน แต่ก็ยังให้ความสำคัญต่อภาระตนเองเป็นหลัก ต่างฝ่ายมีภาระหน้าที่ของตนเองไม่ปะปนกัน แต่สามารถทำงานร่วมกันได้ (Working Together) เป็นการยืนคนละจุด มีการ “ยอม” กันมากขึ้น รู้จักให้เหตุผล รับฟังกันมากขึ้น เพื่อประโยชน์ร่วมกัน เป็นลักษณะ 1+1 = 2

Collaboration : เป็นลักษณะของการสร้างสรรค์ร่วมกัน (Creating Together) ทำงานเป็นทีมเดียวกัน เข้าใจเป้าหมายตรงกันเนื่องจากกำหนดร่วมกัน อย่างไรก็ตาม แนวทางนี้อาจเป็นอุปสรรคต่อความเป็นอิสระของผู้ตรวจสอบ แต่ผลการตรวจสอบจะเป็นที่ยอมรับและนำไปสู่การปรับปรุงงานต่างกับแนวทางที่สอง ตรงที่ เป็นการสร้างทีมตรวจสอบที่เป็นทีมเดียวกันระหว่างผู้ตรวจสอบและผู้รับการตรวจสอบ เป็นลักษณะ 1+1 = 3 คือ องค์กรได้ประโยชน์จาการตวจสอบ

ปัจจัยที่จะนำไปสู่ความสำเร็จในการใช้แนวทาง Collaboration คือ การสร้างความไว้วางใจ และขจัดความหวาดระแวงซึ่งกันและกัน โดยการทำงานตรวจสอบแบบเปิดเผย บอกให้รู้อย่างตรงไปตรงมา พร้อมทั้งอธิบายวัตถุประสงค์ ประโยชน์ของการตรวจสอบให้เข้าใจ และร่วมกันวางแผนร่วมกัน เช่น ประเมินความเสี่ยง การควบคุม อธิบายวิธีการตรวจสอบ สรุปวิธีการด้วยกัน แจ้งผลการทดสอบอย่างต่อเนื่อง รวมถึงใช้ทักษะในการเป็นผู้ฟังที่ดี เป็นพื้นฐานในการทำงานเป็นทีมเดียวกัน

บทบาทสำคัญของผู้ตรวจสอบภายในสมัยใหม่ คือ เป็นที่ปรึกษา (Consultant) โดยระบุปัญหา เป้าหมายและข้อจำกัด รวมถึงวิเคราะห์ปัญหา เพื่อหาแนวทางแก้ไขอย่างมีประสิทธิภาพ ประสิทธิผล และเสนอแนวทางการแก้ไขปัญหาข้อแนะนำ และการรายงาน

ร่วมมือกันอย่างไร

1. Planning Phase

– ช่วยในการสนับสนุนข้อมูล เพื่อการวางแผน

– ช่วยในการค้นหาความเสี่ยง และประเมินความเสี่ยงที่มีอยู่

– ให้ความเห็น ด้านความเสี่ยงที่ผู้ตรวจประเมิน

– ช่วยในการให้ข้อมูลด้านการควบคุม และประเมินกรารควบคุมที่มีอยู่

– ให้ความเห็นในเรื่องกำหนดเวลาในการทดสอบ

2. Testing Phase

– จัดเตรียมข้อมูล หรือหลักฐาน ในการทดสอบ

– ให้ข้อมูล ชี้แจงรายละเอียด ให้กับผู้ตรวจสอบ

– ช่วยค้นหาสาเหตุ “ข้อบกพร่องด้านการควบคุม” ที่ผู้ตรวจสอบตรวจพบ

– ช่วยให้ข้อเสนอแนะวิธีการปรับปรุง ข้อบกพร่อง ที่ตรวจพบ

– ช่วยยืนยันข้อเท็จจริงต่อผลการทดสอบ ของผู้ตรวจ

3. Reporting Phase

– ช่วยยืนยัน Draft Report ที่ผู้ตรวจสอบส่งมาให้ ว่าตรงหรือไหม และเป็นไปตามข้อตกลงหรือเปล่า

– ช่วยสอบทาน “สาระ” ที่นำเสนอข้อมูลในรายงาน ให้มีความเข้าใจตรงกัน

ประโยชน์ที่ได้รับจากการเข้าอบรม “การตรวจสอบภายใน”

– ได้รับความรู้ ความเข้าใจ และเห็นความสำคัญของการตรวจสอบภายในมากยิ่งขึ้น

– เข้าใจถึงหน้าที่ และหลักการทำงานของผู้ตรวจสอบ และผู้รับการตรวจสอบ มากยิ่งขึ้น